- Lagarde avisa de riesgos de "complacencia" ante el buen momento económico global

- El FMI alerta de una gran burbuja financiera formada por años de dinero de los bancos centrales

- El FMI insta a cerrar más sucursales para la consolidación del sistema bancario español

- El FMI ve "preocupante" la situación en Catalunya y urge a ambas partes a negociar

15 de octubre de 2017

El diagnóstico otoñal del FMI es claro: la actividad económica global “ha ganado en intensidad” en 2017, pero “no se puede corroborar” -escribe en su World Economic Outlook (WEO)- que “la recuperación sea completa”.

Para justificar la primera parte de su premisa, la de la botella medio llena, eleva cuatro décimas, hasta el 3,6% su previsión de crecimiento respecto a 2016, “el más débil”, en cuanto a dinamismo, desde el inicio de la crisis financiera. Un escenario que no parece vaya a modificarse substancialmente.

Porque para 2018, su predicción es de una décima más: 3,7%. En esta modesta toma de altura del despegue productivo mundial ha sido determinante la mejoría de las coyunturas de Japón, la zona del euro, los socios emergentes de Europa y Asia, y de Rusia en la primera mitad de este año. Frente al parón de las potencias anglosajonas, EEUU y Reino Unido.

Los mercados financieros no acaban de conseguir la velocidad de crucero porque los balances de las empresas tienen aún considerables lastres de deuda

Sin embargo, la tímida reactivación iniciada en el segundo semestre de 2016 está sometida a una serie de tensiones sistémicas de notable intensidad. Los precios de las materias primas y de la energía se han estabilizado (el Fondo establece una previsión de 50 dólares por barril este año y el siguiente), al igual que la inflación de las naciones de rentas altas (que fija en el 1,7%), lo que revela una nítida ralentización de las decisiones para impulsar el consumo y la inversión. Es decir, de la demanda interna. Mientras, los mercados financieros no acaban de conseguir la velocidad de crucero que conduciría a un normal retorno de beneficios.

En esta tesitura, la coyuntura internacional deja tantos factores que propulsan la actividad como amenazas en ciernes en el horizonte cercano.

1. Los BRICS

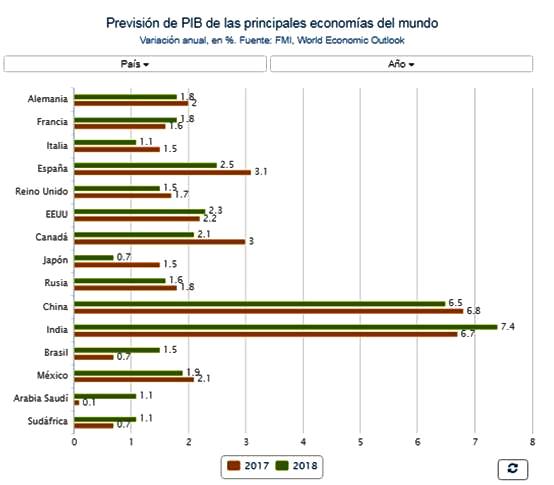

Los BRICS vuelven a coger musculatura. Los grandes mercados emergentes reverdecen el decaupling o desacoplamiento de la intensidad de las economías más industrializadas. Como en los primeros años posteriores a la crisis. China (6,8%) e India (6,7%) vuelven a comandar el ritmo de las diez mayores economías del planeta. Lejos del 2,2% del PIB de EEUU y del 2,1% de la zona del euro.

En esta radiografía, Rusia, Brasil y Sudáfrica resurgen de sus cenizas, tras dos años de recesión. El PIB ruso lo hará al 1,8% este año, mientras el brasileño y el sudafricano registrarán alzas del 0,7%. Muy por debajo de su potencial, aunque en despegue de actividad -o en vuelo rasante, en el caso ruso- para próximos ejercicios.

A China, el Fondo le reclama que siga atendiendo el endeudamiento de sus bancos y empresas, que llegó a suponer el 156% del PIB -aunque la ratio deuda-valor de las firmas se ha corregido a marchas forzadas con la intervención de Pekín y de grandes conglomerados industriales que han hecho de bancos malos para sus activos tóxicos-, vigile su sobrecalentado mercado inmobiliario y ponga fecha de caducidad definitiva a su política de control de cambio monetario.

Mientras avanza, con el éxito mostrado en los años recientes, en su viraje hacia un modelo productivo con mayor peso de la demanda interna. Un giro que ha frenado el crecimiento, pero que ha ganado en innovación y ha corregido desigualdades al elevar la cifra de millonarios y de familias con ingresos de clase media, que ha dado alas al consumo y a la inversión empresarial.

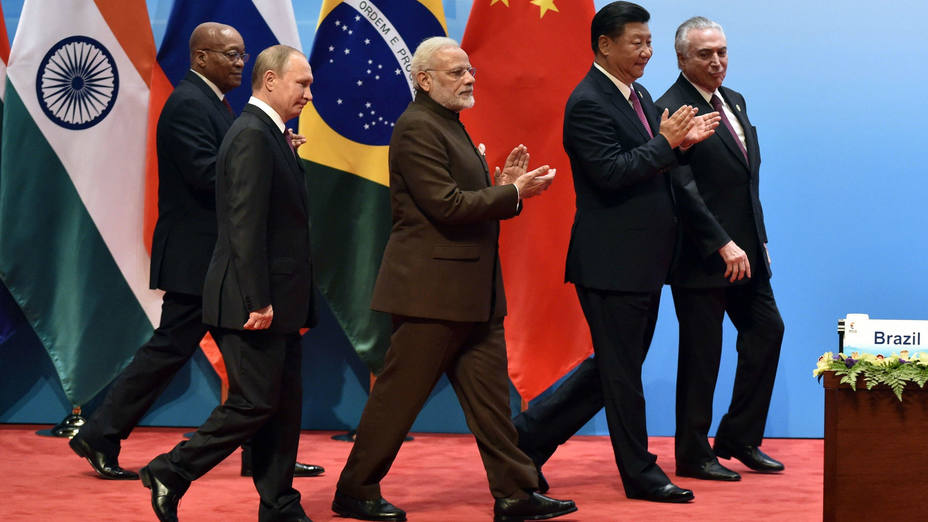

Los presidentes de Suráfrica, Jacob Zuma, y de Rusia, Vladímir Putin; el primer ministro indio, Narendra Modi; el presidente chino, Xi Jinping, y el brasileño, Michel Temer, en la cumbre BRICS de Xiamen. EFE/Kenzaburo Fukuhara

El FMI recorta moderadamente sus previsiones para el próximo bienio a la India por la llamada desmonitización, medida por la que sean retirado gran parte de las series de billetes de 1.000 y de 500 rupias para luchar contra el crimen organizado y la financiación a movimientos terroristas internacionales, así como por la entrada en vigor de dos normas que añadirán credibilidad futura a la economía pero que han ralentizado la actividad durante su entrada en vigor: la de unidad del vasto mercado interior y la de la fiscalidad sobre bienes y servicios.

Mientras, a Brasil le pide que persevere en su agenda reformista hacia la estabilidad financiera e impulse programas de estímulo económico para insuflar aire a un PIB que debe instalarse en un nuevo ciclo de negocios, a Rusia que inculque mayor seguridad jurídica para evitar fugas de capitales, vigilancia extrema sobre los activos de sus bancos y recetas para diversificar su patrón de crecimiento al margen del petróleo y a Sudáfrica, que solvente las tensiones políticas que han perjudicado a la confianza empresarial y al valor de su moneda, el rand.

En alusión al voto de censura que superó, por estrecho margen, el presidente Jacob Zuma a comienzos de agosto y las dudas sobre quién le sucederá como candidato del CNA en las elecciones de 2019 y que se dirimirá en los próximos meses.

2. Asia marca el paso regional

Si atendemos a la distribución geográfica, Asia será, un ejercicio más, la zona más dinámica del planeta, con un repunte del 6,5%. Tres de sus economías tendrán dinamismos similares a los de sus gigantes continentales: India y China.

Sorprendentemente, Europa irá a su estela. Eso sí, con dos puntos por debajo, con un aumento del 4,5%. El mayor dinamismo corresponde a Rumanía (5,5%); Turquía (5,1%) y Polonia, con el 3,8%. Las rémoras, tres socios fundadores del euro: Italia (1,5%), y Francia y Bélgica, con una décima por encima de la previsión para el país trasalpino.

Como contraste, los expertos del Fondo señalan el crecimiento de baja intensidad en América Latina, con un repunte testimonial, del 1,2%. Insuficiente a todas luces de su histórico objetivo de rebajar sus tasas de pobreza. Panamá (5,3%), República Dominicana (4,8%) y Bolivia (4,2%) marcan el ritmo. Sin demasiada fogosidad por parte de sus vecinos del hemisferio. Tampoco la actividad es boyante en Oriente Próximo y el Magreb ni en África Subsahariana, con aumentos del 2,6%, ni en las ex repúblicas soviéticas, que crecerán, incluso, cuatro décimas por debajo de esta cota.

Con estos números, el FMI no puede sino juzgar el crecimiento global de modesto, pero también como asimétrico. Con todas las áreas geográficas en números negros, pero con escasa fogosidad y abusando de ráfagas coyunturales como los precios de las materias primas, los vaivenes de las cotizaciones de las divisas, los titubeos comerciales e inversores o los persistentes desequilibrios financieros.

Un hombre pasa por delante del panel que muestra información de los mercados, en un firma de bolsa en la ciudad china de Nanjing. REUTERS/China Daily

3.Libia, Macao y Nepal, los motores globales

Ningún PIB mejorará sus registros este ejercicio. Libia, con un espectacular incremento de actividad del 55,1%, deja atrás la economía de guerra en la que estaba sumida desde 2011, cuando emergieron los primeros vestigios de la revolución primaveral que, en su territorio, acabó con la dictadura de Muamar El Gadafi. Aun así, el coste de la revuelta árabe libia ha sido dramático.

El tamaño de su economía apenas será un tercio del que tenía el año que precedió a su conflicto social. A pesar de que el FMI prevé que crezca otro 31% en 2018. La intensa entrada de la industria petrolífera libia en el mercado del crudo está detrás de su despegue. Macao, con un alza del 13,4%, y Nepal, con otro algo más modesto, del 7,5%, le seguirán en intensidad.

En contraste, Venezuela ostenta la cuchara de palo. Registrará unos números rojos del 12% por la profunda devaluación de la moneda, su merma de ingresos fiscales y la hiperinflación, que ha agravado los problemas de abastecimiento de productos de primera necesidad y la capacidad de compra de las familias.

Junto a la que fuera cuarta economía latinoamericana, surgen otra terna de países en recesión. Guinea Ecuatorial, con una contracción del 7,4%, dos naciones bajo economía de guerra -Sudán del Sur (-6,3%) y la República del Congo (-3,6%)-, dos territorios caribeños -Trinidad y Tobago (-3,2%) y Surinam (-1,2%)-, además de Kuwait, Yemen e Irak, con retrocesos del 2,1%, del 2% y del 0,4%, respectivamente, y de Brunei (-1,3%) y Azerbaiyán, con un punto de tasa negativa.

4. La órbita de la OCDE crece en conjunto

Que la coyuntura global, a finales de este ejercicio es bastante paradójica lo demuestra el hecho de que los 45 socios que integran la OCDE -club que integra a las potencias industrializadas y mercados emergentes con vitola de economías de mercado- aumentan sus PIB. Hito histórico desde las sucesivas ampliaciones de la organización desde el inicio del presente siglo. Pero, a juicio del FMI, lo hacen, por término medio, alejados de sus respectivos potenciales de crecimiento.

Un fenómeno que resulta más palpable en el caso de las naciones de rentas altas. La práctica totalidad de ellos, con escasos avances en su misión de corregir los desequilibrios de sus finanzas públicas y los riesgos económicos tanto domésticos como globales.

En este contexto, los países emergentes consolidan su diferencial de crecimiento en más de dos puntos respecto a las potencias de economías avanzadas: un 4,6% frente al 2,2% en 2017. Una brecha que se ampliará medio punto más el próximo año: 4,9% y 2%, respectivamente.

Pero con matices de calado.

Así, los expertos del Fondo reclaman a las naciones industrializadas que utilicen las herramientas tributarias para reducir sus deudas y reconstruir sus estabilizadores automáticos, mediante una agenda nítida de consolidación de sus finanzas y de equilibrio entre ingresos y gastos, que sea “racional y efectiva”. Otro nuevo recordatorio a la necesidad de crear colchones de seguridad, a través de reformas estructurales.

A los emergentes, en cambio, les solicita estar en estado de máxima alerta. Porque –dicen- han sabido “resistir a la fuga gradual de capitales de finales de 2015 y comienzos de 2016”, lo que les ha permitido recuperar el listón de los 200.000 millones de dólares de inversión extranjera directa en el primer semestre de 2017.

Pero sus crecimientos “están demasiado sometidos” a factores estacionales o eventuales. Como la corrección de sus inflaciones por depreciaciones de sus monedas, impulso de sus exportaciones por los bajos precios de las materias primas o virajes drásticos en la confianza de sus empresas y consumidores por modificaciones en las condiciones financieras domésticas.

Foto de familia de los ministros de Finanzas y de los gobernadores de los bancos centrales de los países del G-20, junto con los responsales del FMI y de la OCDE, en su reunión de Shanghai. REUTERS/Aly Song

5. España lidera las economías industrializadas

España lidera, a la pata coja, las economías industrializadas. El FMI constata el crecimiento del 3,1% este año y del 2,5% en 2018 de su dictamen de primavera. Igual que el holandés, y una décima por encima del ritmo del PIB canadiense.

Eso sí. Supeditado a los efectos colaterales del proceso soberanista en Catalunya que, de complicarse, podría repercutir no sólo en la economía autonómica y estatal, sino también contagiar a la portuguesa y europea, tal y como enfatizó el economista jefe del FMI, Maurice Obstfeld, quien reclamó “diálogo” a las dos partes para salir de una situación “preocupante” y de una crisis política “grave”. Y que agencias como S&P ya han avanzado que “deteriorará irremediablemente” al PIB catalán, en primera instancia, si la tensión con Madrid persiste.

A España le achaca que sus bancos aún no se han liberado de la herencia de activos tóxicos inmobiliarios, que acumula gastos finales equivalentes a cinco puntos del PIB, su excesiva deuda y la ausencia de cambios en el patrón de crecimiento

El Fondo, en su informe anual revelado fechas antes del WEO, admite que España ha recuperado los niveles de PIB previos a la crisis, que se ha creado empleo, pero enfatiza que la calidad de los nuevos puestos de trabajo, que todavía representa el 17,2% de la población activa, es precaria, con una elevada proporción de contratos eventuales y un escaso tránsito hacia la estabilidad de puestos indefinidos.

Tampoco juzga satisfactorios los avances hacia la consolidación de las cuentas. Ni en términos de deuda, que roza el 100% del PIB, ni en esfuerzos hacia el equilibrio presupuestarios, ya que el rápido envejecimiento de la población “debilitará el coste de las pensiones” y reducirá el margen de maniobra fiscal de los futuros ejecutivos. Sobre todo, porque ha consumido la hucha de las prestaciones por jubilación, añade. Al igual que el sector bancario.

En este punto, el FMI constata que los bancos están lejos de haberse liberado de la totalidad de la herencia de activos tóxicos inmobiliarios y que este esfuerzo final supondrá un desembolso acumulado adicional de cinco puntos del PIB. A lo que la institución multilateral añade otro riesgo: un sistema financiero con una amplia cartera de bonos que podría perder una gran parte de su valor si las condiciones de financiación en los mercados se endurecen.

Justo el recorrido que pretenden encauzar o iniciar, según los casos, los bancos centrales de las grandes potencias industrializadas. Porque la estructura del PIB, su composición, sigue las mismas pautas de otros tiempos: muy bancarizada y supeditada al turismo, la vivienda y la construcción.

Tambores de nueva crisis financiera

El Fondo habla en el WEO abiertamente de la posibilidad de que arrecie una nueva crisis. No se atreve a poner fecha. Pero deja entrever por dónde podría fraguarse. Una serie de desequilibrios sobre los que no destila precisamente optimismo.

1.Los activos de las empresas se han instalado en un limbo bursátil

Los activos de las empresas, todavía con un lastre considerable de deuda en sus balances, se han instalado en un limbo bursátil. Por si fuera poco, las llamadas a la cautela, a la corrección de los desequilibrios de gobiernos y firmas corporativas y a la disciplina fiscal vuelven al candelero. El fantasma de un nuevo tsunami sobre las finanzas globales empieza a emerger.

Se requieren reformas estructurales de disciplina económica y enfocadas a la productividad y el dinamismo, con planes de infraestructuras e inversiones educativas que incentiven el empleo juvenil y la reinserción de los parados de larga duración, mediante cursos de formación profesional acordes con las futuras demandas empresariales.

De forma que se “constituya un clima idóneo” para la promoción de “incrementos salariales”. En el orden de los cambios multilaterales, el consejero del FMI apela al fortalecimiento del comercio; a una reforma global de la regulación bancaria, la lucha contra las evasiones fiscales, medidas para mitigar las emisiones de CO2 y un incremento de la ayuda oficial al desarrollo.

2. Temor a una nueva crisis

La directora del FMI Christine Lagarde./REUTERS

El debate está en el candelero. La del Fondo no es la única voz que clama en el desierto. También el todavía ministro de Finanzas alemán, Wolfgang Schäuble, cree que la doble espiral de endeudamiento global y los nuevos excesos de liquidez propiciados por largos años de políticas monetarias expansivas con tipos de interés próximos a cero y que han situado en el mercado billones de dólares, “ha configurado una nueva burbuja” que, de explotar, desembocará en otro credit-crunch. Así se lo dijo a Financial Times esta semana.

El economista jefe del FMI alerta de que las economías avanzadas ni han recuperado los niveles de crecimiento previos a la crisis ni han acometido suficientes acopios de riqueza como para reducir sus tasas de endeudamiento. Es decir, que “no han generado el arsenal necesario” para hacer frente, con garantías, la próxima crisis, asegura Obstfeld.

3. Comercio y capitales en ‘stand-by’

El sector exterior ha capitalizado el 75% de la recuperación; en contraste con el débil repunte la actividad y salarios domésticos, que evolucionan muy por debajo de las cotas de recuperaciones precedentes

Además de su baja intensidad, la economía global tiene un problema de asimetría. No sólo por el renovado decoupling. También por la composición de sus rúbricas. El sector exterior capitaliza el 75% de la recuperación; en contraste con el débil repunte la actividad y salarios domésticos, que evolucionan muy por debajo de las cotas de recuperaciones precedentes.

Y, sin embargo, el comercio apenas ha logrado, por primera vez desde 2008, superar el dinamismo al PIB global, aunque esté aún lejos de los dobles dígitos de la prodigiosa década pasada. El FMI le augura un alza del 4,2% este año, seis décimas más que la reciente predicción de la OMC.

El Fondo y la OMC no son los únicos organismos multilaterales que advierten de este moderado comportamiento del ciclo económico. También la Unctad, la agencia de Naciones Unidas para el Comercio y el Desarrollo, la institución que certifica, en última instancia, los flujos de inversión mundiales, incide en el retroceso de los capitales extranjeros directos en 2016. Del 13%, hasta totalizar 1,52 billones de dólares. Lejos de los guarismos superiores a los 12 billones de los años previos a la crisis. Datos que sus expertos achacan a las “anémicas ganancias” del comercio, que no acaba de alcanzar el volumen de intercambios de mercancías y servicios para impulsar y ser el motor del crecimiento económico global.

Comercio exterior./Archivo

4. Riesgo creciente a la doble rebaja fiscal de Trump.

Al Fondo no le gusta la receta reaganiana del presidente estadounidense. Ya aplicó un sepulcral silencio sobre ella en su cita primaveral, a la espera de la propuesta definitiva, y sigue aplicando el mismo rasero en otoño. El doble recorte fiscal, del 35% al 15%, en el Impuesto sobre Sociedades, y de cuatro puntos a los más ricos, que verán reducido su tramo sobre la Renta hasta el 35%, además de dejar los tipos de impuesto en tres tramos (10%, 25% y el mencionado para las clases más pudientes), es un riesgo en ciernes sobre la coyuntura a medio plazo de la mayor economía global.

Generará más dinamismo, por su desmesurado estímulo, pero impulsará la inflación, el tributo más injusto, porque lo pagan indistintamente las clases más adineradas y las más empobrecidas.

Según los cálculos de Mark Cabana, economista de Bank of America Merrill Lynch, concedería entre 40 y 60 puntos básicos al PIB americano dentro de 10 años. No sólo por su efecto dinamizador de la economía. También por su capacidad para repatriar beneficios de sus grandes conglomerados, que prefieren tributar en el exterior.

Pero al FMI le preocupa sobremanera que el acopio de riqueza se vaya a las clases más pudientes, como ocurrió con la rebaja tributaria de Bush en 2003, e incentiven con nuevas inversiones el multibillonario mercado de activos de alto riesgo.

5. Presión impositiva a los ricos y renta básica universal

No se propone en el WEO. Pero sí en el llamado Monitor Fiscal, elaborado por el Departamento de Asuntos Fiscales del FMI. En este informe, su director, el portugués Vitor Gaspar, propone incrementar la presión fiscal a los más ricos y poner en marcha iniciativas de renta básica universal para impulsar y consolidar ritmos de crecimiento más vigorosos y comenzar a corregir las desigualdades “desde una perspectiva inclusiva”.

Es decir, una mayor universalización del reparto de la riqueza. En clara sintonía con el programa electoral del laborismo británico, por ejemplo, y en sentido inverso a las políticas de Trump, tanto en el plano fiscal como en la retirada de los recientes derechos de asistencia sanitaria a las clases más desfavorecidas con la que intenta desmantelar el Obamacare.

Los lazos entre la Casa Blanca y el Fondo, sólidos bajo el denominado Consenso de Washington, que ha regido los destinos de la economía global desde el final de la Segunda Guerra Mundial, parecen haberse relajado desde que Trump asumió el cargo presidencial. En especial, por sus actos a favor del proteccionismo comercial e industrial y en contra de la contención del cambio climático en donde el FMI se ha alineado claramente con el resto de instituciones multilaterales.