Ha habido mucho revuelo en Venezuela durante las últimas dos semanas, en relación con la deuda de PDVSA, así como con un supuesto impuesto que estaría imponiendo China, a las importaciones de bitumen y/o mezclas con base en bitumen.

Sobre el caso particular de China, dicha medida no afectará la presencia de nuestros crudos en dicho mercado. Sustentados en estudios de geoquímica donde se analizaron un total de 49 crudos distribuidos en las áreas de Junín, Ayacucho y Carabobo, además de múltiples ensayos especializados PVT, realizados desde el entorno de 1979-80, cuando tuvo inicio el desarrollo comercial de dichos activos a través del proyecto Guanipa 100, los crudos de la FPO no se corresponden con la clasificación de bitumen, sino a la de crudos aromáticos-asfálticos. Muchos de dichos crudos permanecen incluso entrampados a condiciones iniciales de saturación.

A inicio de su explotación ciertamente presentaban problemas de transporte a condiciones de superficie, que luego motivaron el planteamiento de la oriemulsión para facilitar el flujo y reducir costos, siendo luego descartado por resultar lesivo a los intereses de nuestra nación al ser comercializados indebidamente.

A pesar que dichos crudos muestran cierto nivel de biodegradación. A pesar que poseen viscosidades superiores incluso a 105 cPs en algunos casos y gravedades que van desde el entorno de 5 hasta 17 grados API, estos fluyen naturalmente a condiciones iniciales desde la formación, hasta más allá de la boca el pozo, a diferencia del "athabasca" canadiense por ejemplo, que si es bitumen.

China hoy posee una elevada dependencia de los crudos pesados y es además el mayor consumidor de carbón en cuanto a la composición de su matriz energética se refiere. Es a partir de la primera mitad de los 90 cuando desde el mundo se comienza a observar, un cambio fuerte en la tendencia de la alimentación (feedstocks) de las refinerías, hacia crudos más ácidos y pesados impulsados por la creciente demanda desde China, aunque dicha tendencia se estabiliza a partir de la primera década del nuevo milenio. Es también a partir de los 90 cuando China incrementa sustancialmente su capacidad propia de refinación, pasando de 2.34 MMBD en 1989 a unos 17.6 MMBD en 2020. De manera que hay y habrá demanda de crudos pesados por largo rato.

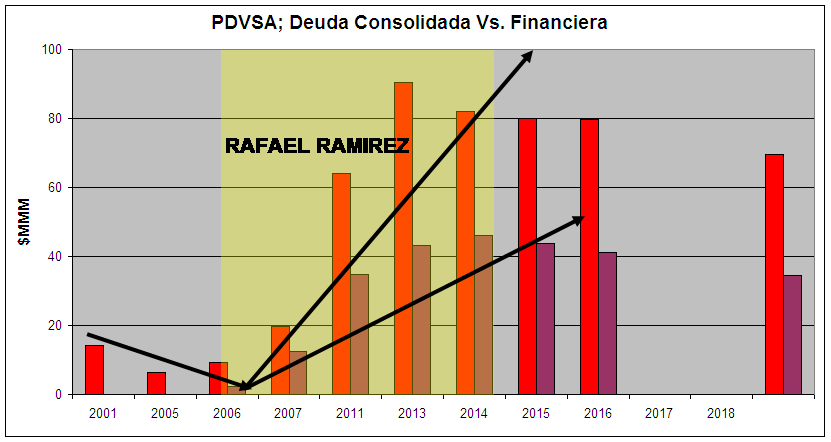

LA DEUDA DE PDVSA:

La historia de nuestra industria se cuenta y no se cree. Lo que sucedió, y sucede con PDVSA es un acto no solo de destrucción, sino de terrorismo corporativo y traición a la patria.

El estado de las finanzas de PDVSA en realidad no mucho ha cambiado desde el entorno de 2011-2014, cuando nuestra corporación petrolera alcanzaba su peor momento en términos de salud financiera de la mano de Rafael Ramírez, quien a pesar de haber galopado sobre un barril por encima de $80 en promedio, no solo la descapitalizó, sino que la endeudó y acabó con su relación pasivo/patrimonio.

No es que sea una ley universal ni mucho menos, pero como regla general, cuando la relación pasivo patrimonio de una corporación se ubica por debajo del 40%, se dice que aun posee una "sana" capacidad de endeudamiento.

Mientras que para 2001; previo al sabotaje petrolero, la deuda consolidada de nuestra industria ascendía a $14.100 millones con una relación pasivo patrimonio del 28.62%, para 2005 la nueva PDVSA había reducido la misma a menos de la mitad hacia $6.400 millones en 2005.

Es a partir de entonces con la llegada de Rafael Ramírez, que la historia cambia por completo. Es así como entre 2005 y 2014, mientras el patrimonio crecía a razón de 90.5%, la deuda de PDVSA lo hacia a razón del 1,182.8%. Mientras ello sucedía, la relación pasivo patrimonio expresada en función de deuda consolidada pasaba de 13.6% en 2005 a 91.5% en 2014, mientras que expresada en función de deuda financiera, lo hacia desde menos del 4% a más del 51% durante el mismo periodo. En esencia, la industria estaba siendo masacrada desde el penthouse de la Campiña sin que nadie pusiera un alto a tal destrucción.

Llegado 2015, la deuda del holding comienza en apariencia a ceder, alimentada por la emisión de bonos con vencimiento futuro, a la espera de un milagro. El gobierno que había llegado en 2013 era destructivo, sustentado en el gasto; no en la creación de valor, era populista, demagogo y clientelista y por lo tanto, el milagro que esperaban nunca sucedió.

Mientras ello acontecía, políticos seudo-Venezolanos del bando opositor, aprovechándose de la sequía pronunciada de ingresos y de un gobierno entredicho, comenzaron a armar planes para radicalizar la crisis, aliados con intereses extranjeros, por medio de sanciones, confiscaciones, bloqueos y robo de los activos de la nación, a la espera de un vuelco político. Ese vuelco político tampoco ha sucedido aun en apariencia, pero tampoco se ha detenido la destrucción de PDVSA.

A lo interno de nuestra corporación petrolera, el único brazo que continuó acumulando deuda fue casualmente Citgo, la cual para 2015 ya adeudaba $4.100 millones y para 2016 unos $4.200 millones. Pero hay que reconocer que hasta 2017; previo a las primeras sanciones de índole financiero, desde el gobierno; aunque a duras penas, venían honrando la mayoría de los compromisos de deuda. Ese no es el caso de los usurpadores actuales de Citgo, los cuales no solo continúan acumulando deuda sobre deuda, sino que además vienen arrojando perdidas cada vez demás crecientes, habiendo llegado a mostrar cifras en rojo por $667 millones solo durante 2020.

PDVSA ATOMIZADA:

La crisis de la industria ha empeorado y no muestra signo alguno de corrección. Entre 10’2017 previo a la llegada de M. Quevedo cuando PDVSA produjo 1.955.000 BPD y el cierre de Abril’2021 cuando la producción fue de 445.000 BPD ya con A. Chávez y T. Aissami a bordo, se han dejado de producir 1.510.000 BPD. De esta desaparición total de producción se esfumaron 1.090.000 BPD en las manos de Quevedo, mientras que unos 420.000 BPD han desaparecido en las manos de A. Chávez y T. Aissami.

Cada 2 a 3 semanas se detienen las refinerías y cada 2 a 3 semanas ocurre al menos un accidente operacional en PDVSA. La gestión Chávez/Aissami ha sido la que ha originado el mayor nivel de destrucción ambiental de costas, ríos y tierras Venezolanas. Ha sido la protagonista de la mayor cantidad de accidentes operacionales, explosiones, voladuras e incendios que han intentado tapar con falsa teorías de conspiración. Ha sido la que más dinero ha gastado y la que menos resultado ha producido en términos de dólar expuesto.

Tan solo en dinero despilfarrado en importación de refinados no producidos por mal praxis, en reparaciones fallidas, repuestos inservibles y honorarios a iraníes derrochados en vano en las distintas refinerías de Venezuela y calculado sobre $1.400 millones, se han podido haber comprado no una, sino dos refinerías operativas completas. Para muestra, México acaba de adquirir la refinería de Deer Park en EEUU por $584 millones (más inventario).

Lo triste es que una corporación cuyo presidente juega el papel del avestruz, que no aparece por ningún lado y que no habla, ahora pretende poner a operar una veintena de empresitas regadas por toda Venezuela para operar unos 106 pozos, a razón de 5 pozos por empresa atomizados en distintos activos.

Una PDVSA cuya directiva no se puede supervisar a ella misma, se propone a atomizar operaciones en manos de unos tercios en su mayoría improvisados, sin experiencia, ni conocimiento, pero sobretodo con una cuestionable consciencia de riesgo, seguridad, higiene y ambiente. Si no lo tiene PDVSA en sus propias operaciones, es poco probable que esos nuevos mini-operadores lo tengan.

Pero Dios parece que aun está con Venezuela. Tal y como hemos antes advertido, nadie quiere hacer negocios con una ley oscura como la ley antibloqueo. Una ley aprobada por un organismo distinto a la Asamblea Nacional. Demandan modificar la ley orgánica de hidrocarburos, particularmente en lo que respecta a la radicación de causas legales y las deudas no honradas.

Así las cosas y la oferta de 1.508.000 BPD y 6.000 MMPCD jurada por T. Aissami a N. Maduro, se esfuma como se esfuma la producción. Un juramente en vano, iluso y engañoso, que no es, ni será posible, ni realizable durante 2021.

@EinsteinMillan