La reciente decisión del gobierno ruso de cambiar la naturaleza accionaria de Rosfnet, significa un decidido espaldarazo del Kremlin al gobierno de Maduro y deja clara la verdadera importancia estratégica que posee Venezuela para Rusia. Entre sus implicaciones inmediatas está la clara intención de torpedear las sanciones impuestas por EEUU contra PDVSA y contra el pueblo de Venezuela; quien a la postre es el que verdaderamente las sufre, además de la apertura de un canal para transacciones financieras fuera del sistema FIAT, en momentos en los que el dólar y la economía norteamericana pasan por su peor momento. De adherírseles China, la terna Rusia-Venezuela-China garantizaría una importante alianza que amenazaría no solo la hegemonía de los EEUU en la región, sino la prominencia y vida útil de dólar en el mundo.

Pero desde el punto de vista estratégico-país, no conviene a Venezuela sostener una posición antagónica con Norteamérica ni ningunos de sus aliados, por mucho que cuente con la "protección" del Kremlin/China. Es necesario evitar dependencias monolíticas y es también conveniente incluir a los EEUU y sus aliados por aquello de la diversificación de mercados, bajo el entendido de una relación de mutuo respeto.

De la actual pugna geopolítica nacerá un nuevo arquetipo de industria petrolera, que deberá centrar su actividad en proteger sus mercados a punta de conocimiento, tecnología, productividad y eficiencia, para mantener en control la oferta, limitando el crecimiento desde aquellos activos cuyos costos requieren de un barril oneroso.

TRAFICANTES DE MISERIA:

Ante el panorama actual, el gobierno en general y nuestra industria en particular requieren de aliados, pero no de cualquier tipo de socio, sino aquel con elevada influencia política y militar, tal que les permita proteger sus planes, proyectos, activos e integridad, de intereses no totalmente alineados con su política interior y exterior. Venezuela no requiere de cualquier socio y menos de esos socios que buscan pescar en río revuelto, ya que aun en las circunstancias actuales, tiene mucha una orbita con mucho potencial de donde negociar y sacar dividendos.

Entre todas las propuestas que se derivan de individuos o grupos identificados, de una otra manera con la oposición Venezolana, existe un factor común; la desaparición de PDVSA como empresa verticalmente integrada, para dar paso a lo que seria una especie de ente manejador de licencias, permisos y cobros; un simple gestor en esencia.

Estos traficantes de la privatización acechan a Petróleos de Venezuela, en momentos en los que nuestra industria y el país se encuentran cruzando aguas turbulentas, como resultado de:

- Sanciones criminales propiciadas desde esa oposición vende patria

- El errado manejo de los recursos de la renta petrolera desde incluso antes de la nacionalización de nuestra industria, aunque más abiertamente entre 2004-2014.

- De una fallida política gubernamental hacia Petróleos de Venezuela, donde pareciera no haber aun voluntad de cambio, a juzgar por los resultados de más de 5 semanas de una comisión presidencial que hasta ahora se ha mostrado inocua.

El gobierno debe tener cuidado de no seguir pisando en falso. El momento actual es el preciso momento en el que cualquier inversionista de rapiña; especulativo, estaría ansioso esperando para hacerse de una empresa millonaria y de unos valiosos activos, por unos cuantos centavos. Particularmente tratándose de una empresa como PDVSA, que a los ojos de muchos pareciera estar destruida, pero que en esencia no solo no lo está, sino que podría convertirse fácilmente en el corto @ mediano plazo, en un polo energético importante para el continente Americano y un actor destacado en la geopolítica global, incentivado precisamente por la actual coyuntura mundial.

Estos traficantes de miseria llamados inversionistas privados se han aventurado a proponer alternativas para lo que sería; según ellos, la arquitectura de la industria petrolera del mañana; un mañana según los proponentes, sin el gobierno de Maduro.

Según estos; "la nueva política petrolera venezolana deberá estar basada en un modelo no estatista, en el cual la actividad sea llevada a cabo por el sector privado, con la supervisión y regulación de la nación a través de una Agencia Reguladora en lo administrativo, técnico y financiero…"

Estos señores basan su propuesta en lo que según ellos ha sucedido en los últimos 20 años, como si lo que ocurrió en esos 25 años en tiempos de la mitocracia entre 1976 y 2001; ultimo año de la mitocracia, hubiese sido algo de que sentirse orgulloso. Como si no hubiese sido cierto que el record [https://www.aporrea.org/actualidad/n168200.html] de pobreza extrema en nuestro país del 42.5%, se alcanzó precisamente en medio del experimento fallido de privatización e intento de "cartelización" del mercado interno; la malograda apertura petrolera iniciada en 1992. Durante dicha deslucida apertura los costos de producción se catapultaron al pasar de $3.88 pb en 1993 a $8.44 en 2000 (nominal), mientras los ingresos de la nación en proporción al ingreso bruto disminuyeron sustancialmente y mientras la fuga de divisas creció de forma desproporcionada.

LECCION APRENDIDA: En Venezuela no se trata de capital privado o no; es cuestión de instituciones fallidas, es cuestión de leyes que se aplican a discreción y es cuestión de cultura social. En Venezuela, el momento no esta dado para la privatización en masa. Eso hay que asimilarlo de una buena vez.

CLAVES PARA PDVSA:

Como ya advertimos en artículos previos ([https://www.aporrea.org/energia/a288238.html], [https://www.aporrea.org/energia/a288481.html]), de mantener Rusia y China su postura actual como parece ser el caso, nacerá una nueva alineación de poder en el mercado energético, ya no centrada en Saudí Arabia ni en su "conchupancia" con Occidente.

Arabia Saudita (KSA) continuará perdiendo influencia a consecuencia de los resultados de la última reunión de la OPEP, lo cual se agraviaría de no lograr alcanzar los 12.3 MMBD ofrecidos para finales de Abril. Ya de hecho, acaban de "añadir" que dicho volumen estaría compuesto por unos 300 MBD provenientes de almacenamientos y seguramente apelaran a "Wafra" en la zona neutral. Existen serias dudas en los mercados sobre la posibilidad real de los sauditas de lograr dicho objetivo, dado que no existe registro anterior de producción reportada mayor de 11.08 MMBD.

Sin duda alguna se verá reducida la actividad en proyectos y activos que tuvieron su sustento en la especulación financiera y un barril elevado. Desaparecerá un volumen sustancial de oferta en el mercado, particularmente proveniente desde EEUU, Brasil, Canadá, Mar del Norte, Guyana, colombia, tornando decadentes algunas de las economías vecinas y generando un verdadero problema para nuestra patria. La entropía mientras tanto se acrecienta con Iraq anunciando elevar producción en 200 MBD y UAE, Guyana, Argentina, EEUU y Brasil anunciando la suspensión/cancelación de proyectos.

PDVSA ANTE EL MUNDO - PLAN DE ACCIÓN:

La supervivencia de Venezuela tanto política como financiera va a depender de las decisiones que se tomen ahora y de la orientación que desde el vientre mismo del poder político, se tenga hacia el manejo de Petróleos de Venezuela y demás recursos.

Para reflotar PDVSA no es necesario rendirse a los pies de los capitales foráneos, pero dichos capitales si son bienvenidos para "reforzar y acelerar" la recuperación de otros segmentos de la economía criolla hoy en dificultades. La industria debe redefinirse, pero no necesita ser vendida a pedazos, ya que aun en su estado actual posee capacidad propia de endeudamiento y muy aparte de ello, también posee mecanismos que le garantizan acceso seguro y tangible a flujo de divisas para asegurar las inversiones necesarias para todo un ejercicio fiscal, sin necesidad de incurrir a mayor endeudamiento. Se requiere eso si, de ajustes institucionales y acuerdos políticos.

Con una envidiable "suite" de reservas es mucho lo que una empresa bien llevada puede lograr. En el caso particular de condensado/liviano/mediano (C/L/M), Venezuela posee unos 22.800 MMBbls de reservas probadas, con un nivel de desarrollo relativamente bajo cercano al 50%, que representa unas 3 veces aquellas expectativas de recursos (no reservas) de Guyana. Pero a diferencia de estos últimos, nuestro país posee infraestructura pasiva y costos de producción que en una empresa bien manejada, podrían llegar a ser unas 10 veces menor a los de aquellos, como en efecto fue el caso entre 2004 y 2005. Ese mismo escenario aplica regionalmente para el caso de proyectos en Brasil, Canadá, Argentina, Mexico, colombia y los EEUU.

La clave para el éxito de nuestra industria radica en saber jerarquizar, negociar y operar, y eso hay que reconocer que no existe actualmente en nuestra industria. El éxito radica en consecuencia, en poder contar con una directiva y una alta gerencia con experiencia comprobada en industrias petroleras exitosas y una elevada exposición tecnológica e internacional, que no es el caso de PDVSA actualmente. De lo contrario no es posible asegurar al estado Venezolano, negociaciones que se traduzcan en resultados que garanticen la mayor suma de beneficios para el país.

No se trata de solo de capital; se trata de alcanzar una posición de simetría estratégica y militar en la región a través de socios claves; no de cualquier socio.

La nueva PDVSA deberá dedicarse a producir sus áreas de mayor retorno, así como a buscar establecer alianzas con socios estratégicos, sólidos militarmente y respetados internacionalmente y no cualquier socio. El objetivo de dichas alianzas deberá apuntar a desarrollar los recursos de la FPO, Costa Afuera y campos limítrofes con colombia.

Nuestras estimaciones tal y como hemos ya expuesto, sugieren la viabilidad de un plan de acción que abarca una ventana de <9 años, con un nivel de actividad total de unos 170 @ 180 T/A, sosteniendo una eficiencia superior al 85% @ 90%, tanto en actividad como en ejecución presupuestaria, como no ha sido el caso desde 2007-08.

De este universo de recursos PDVSA desplegaría unos 75 @ 80 taladros, mientras que el resto seria responsabilidad exclusiva de sus socios. El objetivo seria buscar llegar a los niveles de 2005-2008, con una RPR hacia el entorno de 0.75% - 0.80% desde el horizonte actual de <0.1%, de manera conjunta con la necesaria implementación de planes selectivos de recobro mejorado y producción asistida.

El plan de inversión total [PDVSA-socios] para lograr dicho objetivo, se ubicaría entre US$13 @ US$15 millardo/año (@ $ RT’2020), de los cuales la industria criolla expondría unos $5.900 @ $6.700 millones y el resto; sus socios.

La clave radica en saber direccionar apropiadamente las estrategias de negociación y reflejarlas en un portafolio de negocios debidamente jerarquizado, en la distribución y ejecución inteligente de la inversión, la búsqueda de la eficiencia operacional y la estricta reducción de costos.

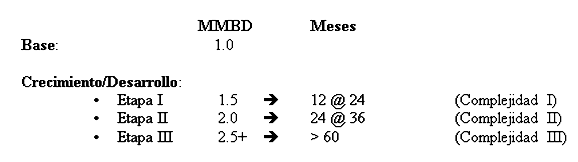

Cálculos preliminares sugieren que el incremento desde el nivel actual @ 1.500.000 B/D se podría logar hacia Q1’2021 iniciando en Q2-3’2020. Sin embargo, remontar los 2 MMBD requeriría un CAPEX asociado en el rango de $29.000 @ $36.000 millones según el siguiente perfil:

La búsqueda de un potencial superior a los 2.0 @ 2.5 MMBD dependerá de la solidez del aparato directivo y gerencial de PDVSA. Dependerá la profundidad técnica del equipo ejecutor, que tendría sobre sus hombros la identificación de prospectos de producción mejorada y asistida, de la velocidad y eficacia en la implementación de campo, del éxito operacional asociado a dichas actividades y de los recursos disponibles para tal efecto.

En relación al aspecto aguas abajo, es innegable que las crecientes sanciones desde los EEUU han impedido el acceso a componentes específicos y necesarios para ciertos procesos. Pero la caída en la producción propia de liviano/mediano, la sostenida situación de desinversión y la evidente mal praxis operativa, han contribuido también a la reducción del nivel de utilización en refinación a cifras cercanas al 10%, durante la gestión de M. Quevedo. Es decir; ha sido el resultado no solo de las sanciones, sino de la suma de erradas estrategias, pésima gerencia y peor resultado operacional.

Pero desde el punto de vista país y corporativo tanto refinación como petroquímica son secundarios de frente a Producción y Mercadeo. Su inoperancia parcial se puede paliar temporalmente vía importación siempre y cuando exista capital. No es que no sean importantes, sino que en la coyuntura actual exige tomar decisiones duras; y esa es una de ellas. Mas adelante; una vez se cruce el primer puente, se vera la conveniencia de asumir esos activos, como esfuerzo propio o vía terceros en función de sus retornos.